مركز ارتباط حضرت آیت الله العظمی سید علی حسينى سیستانی (مد ظله) در لندن، اروپا، شمال و جنوب امریکا است.

شیوههای رهایی از ربای دیركرد

· راهكار اول: «مصالحه»

مسأله 1533. همان طور كه در جلد سوّم، در فصل «خرید و فروش» (مبحث ربا) ذکر شد، اگر فرد كالایی را نسیه بفروشد و با خریدار شرط نماید چنانچه پرداخت بدهیش را از زمان مقرّر به تأخیر بیندازد، مبلغ معیّنی را بپردازد، نوعی دیركرد و ربا محسوب میشود.

برای رسیدن به این مقصود، فروشنده میتواند قبل از انعقاد معاملۀ نسیه با خریدار، قرارداد مجزّای دیگری به صورت «مصالحه» انجام دهد كه توضیح آن از قرار ذیل است:

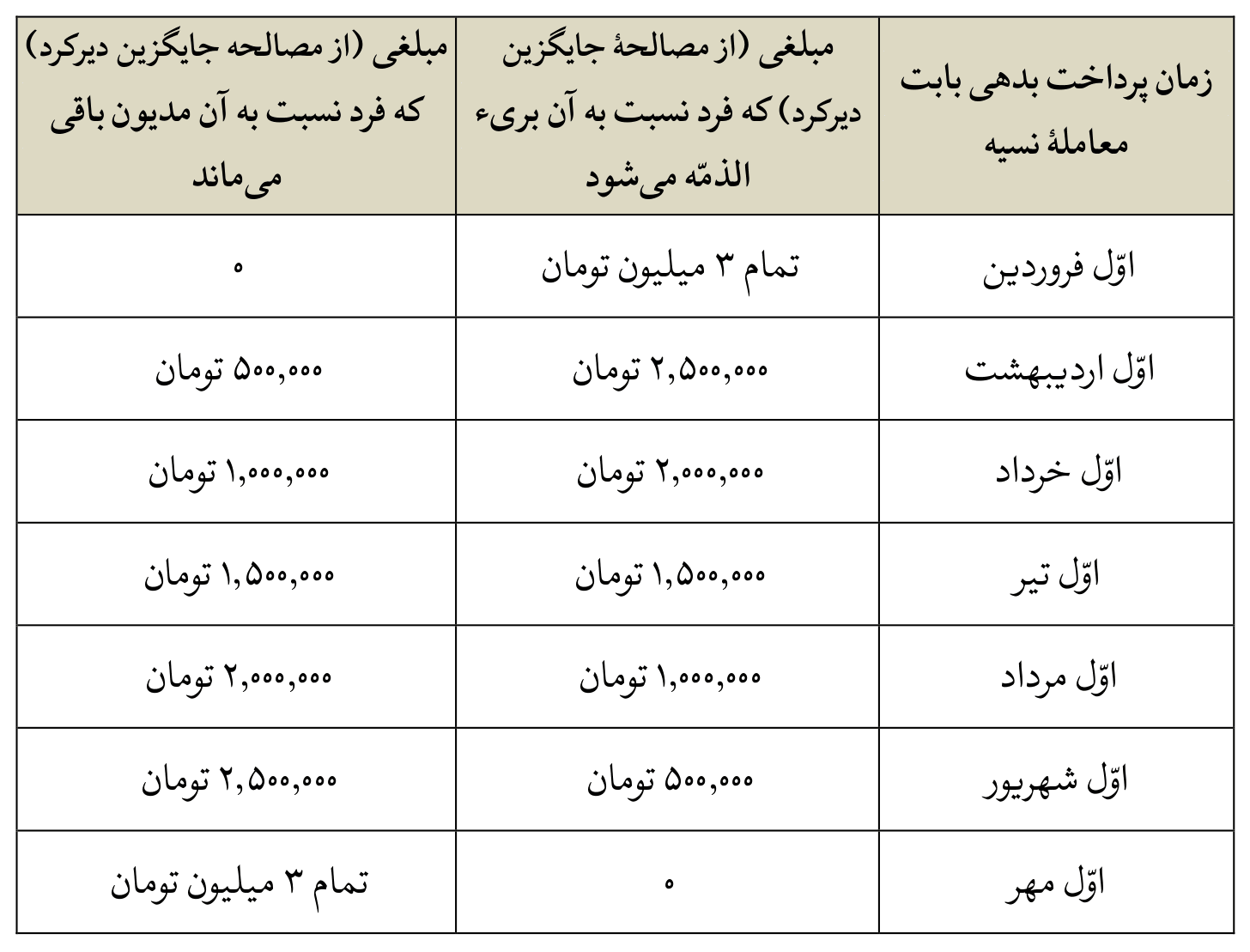

ابتدا فروشنده حداكثر زمان احتمالی تأخیر در پرداخت قیمت کالا را لحاظ كرده و بر اساس آن مبلغ مشخّصی را با توافق طرفین كه مناسب با مقدار زمان تأخیر است تعیین مینماید، سپس دو طرف، مصالحهای را به صورت كلّی در ذمّه بر آن مبلغ انجام میدهند.

مثلاً اگر زمان پرداخت قیمتِ (ثمن) معاملۀ نسیه که قرار است بعداً انجام شود، اوّل فروردین باشد و حداكثر زمان تأخیر در پرداخت قیمت (ثمن) از موعد تعیین شده در معامله، 6 ماه فرض شود و مبلغ مورد مصالحه، 3 میلیون تومان باشد، خریدار به عنوان «مُصالِح» به فروشنده که «مُتَصالح» است، میگوید:

«مصالحه میكنم به شما مبلغ 3 میلیون تومان را بر ذمّۀ خودم، در ازای اینكه معاملۀ نسیۀ مورد توافق را با اینجانب منعقد نمایید، به شرط آنكه از طرف شما وكیل باشم چنانچه قیمت كالای خریداری شده را در موعد مقرّر (اوّل فروردین) پرداخت نمودم، خودم را نسبت به مبلغ مورد مصالحه (3 میلیون تومان) ابراء ذمّه نمایم و در صورت تأخیر نسبت به پرداخت قیمت كالا، وكیل باشم مطابق با جدولی كه برای ابراء ذمّه به نسبت مقدار تأخیر تنظیم شده عمل کنم و باقیماندۀ مبلغ مورد مصالحه را باید حسب تاریخهای مقرّر شده در جدول به شما بپردازم».

آن گاه فروشنده به عنوان «مُتصالح» میگوید «اینجانب مصالحۀ مذكور را با شرط ضمن آن پذیرفتم». [1349]

شایان ذكر است، شیوۀ مذكور اختصاص به معاملۀ نسیه ندارد و میتوان از آن در سایر عقود اسلامی غیر از قرض نیز - با توضیحی که بیان شد - استفاده نمود.

o نمونه جدول مصالحه

مسأله 1534. راهكار ذكر شده در مسألۀ قبل در مورد تسهیلات بانکی (غیر از قرضالحسنه) [1350] نیز قابل استفاده است، به این صورت كه بانک با مطالعات کارشناسی، حدّاکثر زمان تأخیر متقاضی تسهیلات در پرداخت دیون خویش به بانک را (تا زمانی که از طریق مراجع قضایی اقدام به وصول مطالبات شود) در نظر گرفته و مبلغ متناسبی را که برای چنین تأخیری بازدارنده و عادلانه است محاسبه نماید. [1351]

سپس فرد متقاضی قبل از انعقاد قرارداد تسهیلات، مصالحهای را با بانک انجام میدهد و مبلغ معیّن شده را بر ذمّۀ خویش به بانک مصالحه میكند، در مقابل اینکه بانک قرارداد شرعی مشتمل بر اعطای تسهیلات غیر ربوی (بدون دیركرد) را با وی منعقد نماید، مشروط بر اینکه بانک در زمان تسویه حساب، متناسب با پرداخت هر یک از اقساط تسهیلات در موعد مقرّر خود، تمام یا بخشی از دینی که با صلح مذكور بر ذمّۀ متقاضی آمده را ابراء نموده و ببخشد.

بانک میتواند برای انجام این ابراء ذمّه یا بخشش به فرد متقاضی تسهیلات و مصالحه، وکالت بدهد.

بنابراین، بانک میتواند هنگام دریافت هر قسط به تأخیر افتاده، علاوه بر دریافت مبلغ قسط مذکور، مقداری از دین مورد مصالحه را نیز از تسهیلات گیرنده دریافت نماید. [1352]

· راهكار دوم: «افزایش نرخ سود در عقود اسلامی (غیر قرض)»

مسأله 1535. اگر فرد كالایی را نسیه بفروشد، میتواند قیمت (ثمن) معاملۀ نسیه را - با در نظر گرفتن مقدار زمانی كه احتمال تأخیر در پرداخت قیمت میرود - افزایش دهد و خریدار در ضمن معامله شرط كند كه وكیل باشد تا چنانچه بدهی نسیه را به موقع پرداخت نمود، ذمّۀ خویش را از پرداخت مبلغ اضافه ابراء نماید.

برای این مقصود، میتوان جدولی نیز مشابه جدول راهكار اول در مسألۀ «1533» تنظیم نمود.

شایان ذكر است، شیوۀ مذكور اختصاص به معاملۀ نسیه ندارد و میتوان از آن در سایر عقود (غیر قرض) نیز استفاده نمود. [1353]

مسأله 1536. راهكار ذكر شده در مسألۀ قبل، در مورد تسهیلات بانکی (غیر از قرضالحسنه) [1354] نیز قابل استفاده است؛

به این صورت كه بانک میتواند نرخ سود «عقود مبادلهای» و سهم سود «عقود مشارکتی» [1355] را - با پیش بینی حدّاكثر زمان تأخیر متقاضی تسهیلات در پرداخت اقساط بانكی - افزایش دهد؛

سپس در ضمن عقد متعهّد شود، [1356] چنانچه مشتری اقساط مذكور را در سررسید مقرّر پرداخت نمود، بانک سهم سود اضافه را در عقود مبادلهای به نفع مشتری ابراء ذمّه كرده و در عقود مشاركتی با بخشش یا صلح مجّانی به وی تملیک نماید؛

بانک میتواند برای انجام این ابراء ذمّه یا بخشش به فرد متقاضی تسهیلات و مصالحه، وکالت بدهد.

· راهكار سوم: «افزایش مدّت قرارداد در عقود مبادلهای»

مسأله 1537. اگر فرد كالایی را نسیه بفروشد میتواند زمان معاملۀ نسیه را [1357] با احتساب سود معامله افزایش دهد و خریدار در ضمن معامله، شرط كند كه وكیل باشد تا چنانچه بدهی خویش را قبل از موعد مقرّر بپردازد، ذمّۀ خویش را نسبت به بخش معیّنی از سود كه مربوط به مدّت باقیمانده میباشد ابراء نماید.

برای تعیین مقدار سود قابل ابراء ذمّه و بخشش، میتوان جدولی را مشابه جدول راهكار اوّل در مسألۀ «1533» تنظیم نمود.

شایان ذكر است، شیوۀ مذكور اختصاص به معامله نسیه ندارد و میتوان از آن در سایر عقودی كه دینآور است (غیر قرض) نیز استفاده نمود.

مسأله 1538. راهكار ذكر شده در مسألۀ قبل در «عقود مبادلهای» رایج در بانک [1358] نیز قابل استفاده است؛

به این صورت كه بانک میتواند مدّت قرارداد را با لحاظ سود ثابت آن اضافه نموده و بر متقاضی ضمن قرارداد (عقد) شرط نماید [1359] چنانچه قبل از سررسید مقرّر، تمام یا بخشی از بدهی خویش را بپردازد، تفاوت قیمت پرداخت نقد و اقساط، تخفیف داده شود و بانک متقاضی را نسبت به آن مقدار، ابراء ذمّه نماید؛

بانک میتواند برای انجام این ابراء ذمّه و بخشش به فرد متقاضی تسهیلات وکالت بدهد.

· راهكار چهارم: «فسخ معاملۀ قبل و انعقاد معامله جدید»

مسأله 1539. اگر فرد كالایی را نسیه فروخته و خریدار در سررسید قیمت (ثمن معامله)، بدهیش را نپردازد، فروشنده میتواند معامله را فسخ نماید و بعد از فسخ معامله، چنانچه كالا موجود باشد، طرفین میتوانند در صورت توافق، معامله نسیۀ جدیدی با قیمت بیشتر انجام دهند. [1360]

[1349] لازم است این مصالحه قبل از انعقاد معاملۀ نسیه و مدیون شدن خریدار، انجام گردد؛ شایان ذکر است، طرفین میتوانند با توافق اولیّه، معیّن کنند چنانچه فرد بخشی از مبلغ معاملۀ نسیه را در تاریخهای مذکور در جدول پرداخت نمود، به نسبت مقدار مبلغ و با توجّه به تاریخ آن، حسب وکالت نسبت به «بدهی مربوط به مصالحه»، خود را بریء الذمّه نماید؛ همین طور، برای معلوم شدن جزئیّات مربوط به پرداخت مبالغ در مصالحۀ مذکور، میزان، توافق اولیّۀ طرفین است؛ مثلاً در مورد اینکه اگر پرداخت مبلغ معاملۀ نسیه، در بین دو تاریخ مذکور در جدول انجام شود - مثلاً دهم ماه آن را بپردازد - آیا فرد نسبت به 20 روز باقیماندۀ از آن ماه، میتواند خود را بریء الذمّه نماید یا نه، از ابتدای مصالحه آن را معیّن کنند.

[1350] در مورد قرضالحسنه ، بنابر احتیاط واجب نمیتوان از این شیوه استفاده نمود.

[1352] البتّه، میتوان در عقد «قرض» نیز به نحوی از این راهكار بهره برد؛ به این صورت که قبل از انعقاد عقد قرضالحسنه با متقاضی وام، مصالحۀ مذكور با ضامن (شخص ثالثی غیر از قرض گیرنده) انجام شود که طیّ این مصالحه، ضامن مثلاً مبلغ مذكور را به ذمّه میگیرد در مقابل اینکه بانک، قرضی غیر ربوی به فردی كه او به بانک معرّفی میکند اعطا نماید؛ مشروط بر اینکه بانک در زمان تسویه حساب، متناسب با پرداخت هر یک از اقساط تسهیلات در موعد مقرّر خود، تمام یا بخشی از دینی که با صلح مذكور بر ذمّه ضامن آمده را ابراء نموده و ببخشد. ضامن نیز، برای آنكه ابزاری بازدارنده در اختیار داشته باشد و جلوی سوء استفادۀ احتمالی قرض گیرنده را برای تأخیر در پرداخت اقساط قرض بگیرد، میتواند مشابه همین مصالحه را با متقاضی قرض از بانک انجام دهد.

[1353] توضیح بیشتر در این زمینه، از مسأله بعد فهمیده میشود.

[1354] در مورد قرضالحسنه، بنابر احتیاط واجب نمیتوان از این شیوه استفاده کرد.

[1355] «عقود مبادلهای» مثل فروش اقساطی، مرابحه، معاملات سلف، اجاره به شرط تملیک، خرید دین و «عقود مشارکتی» مثل مشاركت مدنی، مشاركت حقوقی، مضاربه، مزارعه، مساقات میباشد.

[1356] در تسهیلات «جُعاله» با توجّه به اینكه جعاله از ایقاعات محسوب میشود و شرط ضمن آن لازم الوفاء نیست، میتوان با قراردادن شرط مذكور در ضمن عقد دیگری مثل صلح از شیوه مذكور استفاده نمود.

[1357] با در نظر گرفتن مقدار احتمال تأخیر در پرداخت قیمت.

[1358] مصادیق «عقود مبادلهای» در صفحۀ قبل، پاورقی «3» ذکر شد.

[1359] در تسهیلات «جُعاله» با توجّه به اینكه جعاله از ایقاعات محسوب میشود و شرط ضمن آن لازم الوفاء نیست، میتوان با قراردادن شرط مذكور در ضمن عقد دیگری مثل صلح از شیوۀ مذكور استفاده نمود.

[1360] در صورتی كه كالا اتلاف یا تلف شده یا به فرد دیگری منتقل شده، فروشنده در «اشیای مثلی»، مثل آن و در «اشیای قیمی»، قیمت آن را از خریدار طلبکار است و فروش طلب مذکور از مصادیق فروش دین محسوب شده که حکم آن در جلد سوّم، فصل «دین»، مبحث «فروش طلب» ذکر شد.