مركز ارتباط حضرت آیت الله العظمی سید علی حسينى سیستانی (مد ظله) در لندن، اروپا، شمال و جنوب امریکا است.

اقسام صندوقهای قرضالحسنۀ غیر رسمی

٭ صندوقهای قرضالحسنۀ غیر رسمی كه در جلسات فامیلی یا هیئات و مانند آن تشكیل میشود، دو نوع است:

نوع اول: صندوقهایی که به عنوان «جهت عرفی» [1334] لحاظ میگردد و برای ادارۀ شؤون آن متولّی قرار داده میشود تا اموالی را كه به ملكیّت صندوق یا متولّی جهت، به عنوان یک شخصیّت حقوقی درآمده، به اعضا قرض دهد و قرض گیرندگان به صندوق جلسه یا متولّی مذكور بدهكار میشوند، نه اعضای جلسه.

نوع دوّم: صندوقهایی که در آن اشخاص حقیقی به یكدیگر قرض میدهند و صندوق به عنوان «جهت عرفی» که تعامل افراد در قرض دادن و قرض گرفتن با آن صورت گیرد، لحاظ نشده؛ بلکه قصد اعضا آن است که فردی به عنوان مدیر مسؤول صندوق، وكیل از اعضا باشد تا مال آنان را به یكدیگر قرض دهد و سایر شؤون مرتبط با صندوق را اداره نماید.

· حکم صندوق قرضالحسنۀ نوع اوّل

مسأله 1522. صندوقهای قرضالحسنۀ نوع اوّل، حكم بانکها و مؤسّسات مالی اعتباری را دارند، كه احكام مربوط به آن بهطور مفصّل در فصل مربوط به آن بیان شد. [1335]

· احكام صندوقهای قرضالحسنۀ نوع دوّم

٭ تشکیل و فعالیّت صندوق قرضالحسنه باید با رعایت «احکام قرض» که در جلد سوّم فصل مربوط به آن ذکر شد، انجام شود؛

٭ در این قسمت برخی از نکاتی که در فعالیّت صندوقهای قرضالحسنۀ نوع دوّم بیشتر محلّ ابتلا میباشد و لازم است مورد توجّه قرار گیرد، ذکر میگردد:

· مسائل مربوط به امور ربوی

o شرط پرداخت مبلغ بیشتر

مسأله 1523. اگر قرض دادن به اعضا، مشروط به پرداخت مبلغی زیادتر از آنچه قرض داده میشود [1336] باشد، ربا و حرام محسوب میگردد.

o شرط پرداخت کارمزد

مسأله 1524. اگر مسؤول صندوق - به وكالت از قرض دهندگان - در ضمن قرض، پرداخت کارمزد را بر قرض گیرنده شرط كند، این شرط همانند شرط موكّلین بوده و ربا محسوب میشود، هرچند كارمزد مذکور، حقیقی و به اندازۀ حقّ الزّحمۀ وی و هزینههای قرض دادن باشد.

٭ برای اصلاح كارمزد در این صندوقها، چند راهكار پیشنهاد میشود:

الف. مسؤول صندوق به جای دریافت كارمزد از قرض گیرندگان، آن را از قرض دهندگان دریافت نماید؛

به این صورت كه هر یک از قرض دهندگان به مسؤول صندوق به صورت جُعاله بگوید: «اگر به وكالت از طرف من پولم را به دیگران قرض بدهی، فلان مبلغ را بابت حقّ الزّحمه به تو میپردازم»؛

این کارمزد كه نوعی «جُعْل» در جُعاله از طرف قرض دهنده محسوب میشود، اشكال ندارد.

مثلاً اگر تعداد اعضا، 10 نفر و مبلغی كه ماهانه حسب قرعه به هر نفر داده میشود، یک میلیون تومان و كارمزد آن، 20 هزار تومان باشد، فردی كه در ماه دوّم قرعه به نام او اصابت میكند و یک میلیون تومان دریافت مینماید، در حقیقت 100 هزار تومان از آن، بازپرداخت پول خودش میباشد كه در ماه قبل در ضمن یک میلیون تومان به نفر اوّل به عنوان قرض پرداخت شده و 900 هزار تومان دیگر، قرض از سایر افراد به او میباشد؛

با این توضیح، مسؤول صندوق، 20 هزار تومان به عنوان مزد كار خود (جهت قرض دادن 100 هزار تومان از مال وی در ماه گذشته به نفر اوّل) از او دریافت میكند؛ دریافت این مبلغ میتواند حسب توافق، بعد از پرداخت یک میلیون تومان به وی باشد. [1337]

ب. بدون اینکه مسؤول صندوق در ضمن قرض برای پرداخت کارمزد با قرض گیرندگان شرطی کند (هر چند بهطور ضمنی)، [1338] هر یک از قرض گیرندگان به صورت جُعاله به مسؤول صندوق بگوید: «اگر مقدّمات گرفتن وام را برایم فراهم كنی، فلان مبلغ به عنوان حقّ الزحمه (جُعْل) به شما میدهم»؛

دریافت و پرداخت چنین کارمزدی نیز اشکال ندارد.

شایان توجّه است، در این شیوه (صورت «ب»)، كارمزد در مقابل خودِ قرض واقع نشده، بلكه به ازای انجام كارهای مقدّماتی برای دریافت وام میباشد. [1339]

o دیرکرد یا خسارت تأخیر تأدیه

مسأله 1525. اگر در ازای تأخیر در پرداخت بدهی یا تمدید مدّت آن، مبلغی اضافه دریافت شود، دیر كرد و ربا محسوب میشود.

در این مسأله، فرقی نیست بین اینکه الزام به پرداخت دیركرد در ضمن قرض شرط شده باشد یا نه.

همین طور، تغییر نام آن به عنوان «خسارت تأخیر تأدیه» یا «وجه التزام» آن را حلال نمیكند.

٭ برای آنکه اعضا، نسبت به پرداخت اقساط در زمان مقرّر، مقیّد شوند، میتوان از روشهای تشویقی مانند اهداء جایزه [1340] یا روشهای تهدیدی مانند محرومیّت از عضویّت در صندوق در دورۀ آینده، استفاده نمود.

o شرط ادارۀ مجّانی صندوق

مسأله 1526. اگر اعضا در اوّلین جلسه، مبالغ جمعآوری شده را بدون قرعه كشی به مسؤول صندوق قرض دهند [1341] و با وی شرط نمایند كه مدیریّت صندوق و رسیدگی به امور آن را بهطور مجّانی تا پایان دوره عهدهدار شود، ربا و حرام محسوب میشود؛

البتّه، چنانچه عمل مذكور بدون شرط از ناحیۀ قرض دهندگان باشد، اشكال ندارد.

o شرط پرداخت حقّ عضویّت

مسأله 1527. اگر جهت افزایش موجودی صندوق و اعطای مبالغ بیشتر وام یا اعطای وام به نفرات بیشتر، با هر یک از اعضا كه مثلاً قرعه به نام وی درآمده، شرط شود علاوه بر پرداخت اقساط وام، مبلغی بابت «حقّ عضویّت ثابت» [1342] بپردازد، این مورد از مصادیق قرض به شرط قرض است كه ربای حكمی محسوب میشود. [1343]

o شرط وثیقه گذاشتن بخشی از وام

مسأله 1528. اگر با فردی كه - مثلاً به قید قرعه - وامی را دریافت میکند، شرط شود مبلغی از همان وام را به عنوان «وثیقه» و مانند آن، در اختیار مسؤول صندوق قرار دهد تا به موجودی صندوق افزوده گردیده و به دیگران قرض داده شود، این امر زیادی حكمی و ربا محسوب میشود. [1344]

· سایر مسائل مربوط به فعالیّت این نوع از صندوقها

o قرض ندادن پول خود قرض گیرنده به وی

٭ در پرداخت مبالغی كه در هر نوبت - مثلاً پس از قرعه كشی - به فرد داده میشود، ملاحظه گردد كه پول خود فرد و نفراتی كه قبلاً قرعه به نامشان درآمده، به وی قرض داده نشود؛

زیرا همان طور كه در «نمونۀ جدول قرضالحسنۀ اعطایی به اعضا و کیفیّت بازپرداخت آن» [1345] ملاحظه میشود، مثلاً كسی كه در جلسه سوّم، قرعه به نامش درآمده، پولی كه در همان جلسه جمعآوری شده و در اختیارش قرار میگیرد، سه عنوان دارد:

الف. مبلغ دریافت شده از دو نفری که قبلاً از وی قرض گرفتهاند؛

این پول به عنوان ادای بدهی آنان به نفر سوّم داده میشود و قرض جدید نمیباشد.

ب. مبلغ دریافت شده از خودِ فرد در آن جلسه؛

این پول نیز عنوان قرض ندارد.

ج. مبلغ جمعآوری شده از سایر نفرات؛

فقط همین مبلغ، قرض سایر نفرات به وی محسوب میشود.

با توضیح فوق، باید معلوم باشد مبالغی که به فرد داده میشود، بابت ادای بدهی است یا قرض؛ برای نمونه میتوان به جدول مذکور در پایان این فصل مراجعه نمود.

o رعایت شرایطی که اعضا برای وام مقرّر نمودهاند

مسأله 1529. مسؤول صندوق، از آنجا که «وكیل اعضا» میباشد، بر وی لازم است تصرّفش در مبالغ دریافتی از اعضا، فقط در محدودۀ وكالت باشد. بنابراین، نباید پولها را در غیر مسیر آن به كسی قرض دهد یا بدون رضایت اعضا در جهت دیگری صرف كند.

مسأله 1530. اگر مسؤول صندوق به وكالت از اعضا در ضمن پرداخت وام مصرف معیّنی را با قرض گیرنده شرط کند طوری که ربا محسوب نشود، مثل آنكه شرط نماید قرض گیرنده مبلغ وام را در خرید لوازم منزل برای خودش مصرف نماید، لازم است مطابق آن عمل شود.

o توافقی بودن پرداخت وام با قرعه و مانند آن

مسأله 1531. اگر قرعه به نام یکی از اعضا در آید، این امر حقّ شرعی برای وی ثابت نمیکند و پرداخت وام به فرد معیّن، حتّی پس از قرعه كشی، به صورت توافقی و با رضایت اعضا انجام میشود. [1346]

o الزامی نبودن استمرار عضویّت افراد

مسأله 1532.

ادامه و استمرار عضویّت در صندوق، نسبت به کسانی که تا آن زمان وام دریافت نکردهاند، الزامی نیست و میتوانند از فعالیّت مذکور انصراف دهند.

بنابراین اگر فردی که قرعه به نامش در نیامده، بخواهد از عضویّت در صندوق و دریافت وام انصراف دهد و مبالغی را که تا آن زمان داده از شخص جایگزین دریافت نماید، میتواند به مسؤول صندوق مراجعه کرده تا وی با وکالتی که از اعضا حسب مقرّرات صندوق دارد، او را برای دریافت طلب خویش به فرد جانشین حواله دهد.

با انجام حواله و قبول آن از طرف شخص جایگزین، وی به فردی که انصراف داده بدهکار شده، و از وام گیرندگان قبلی طلبکار میگردد و با این روش، در قرعه کشی وام شرکت مینماید.

[1347]

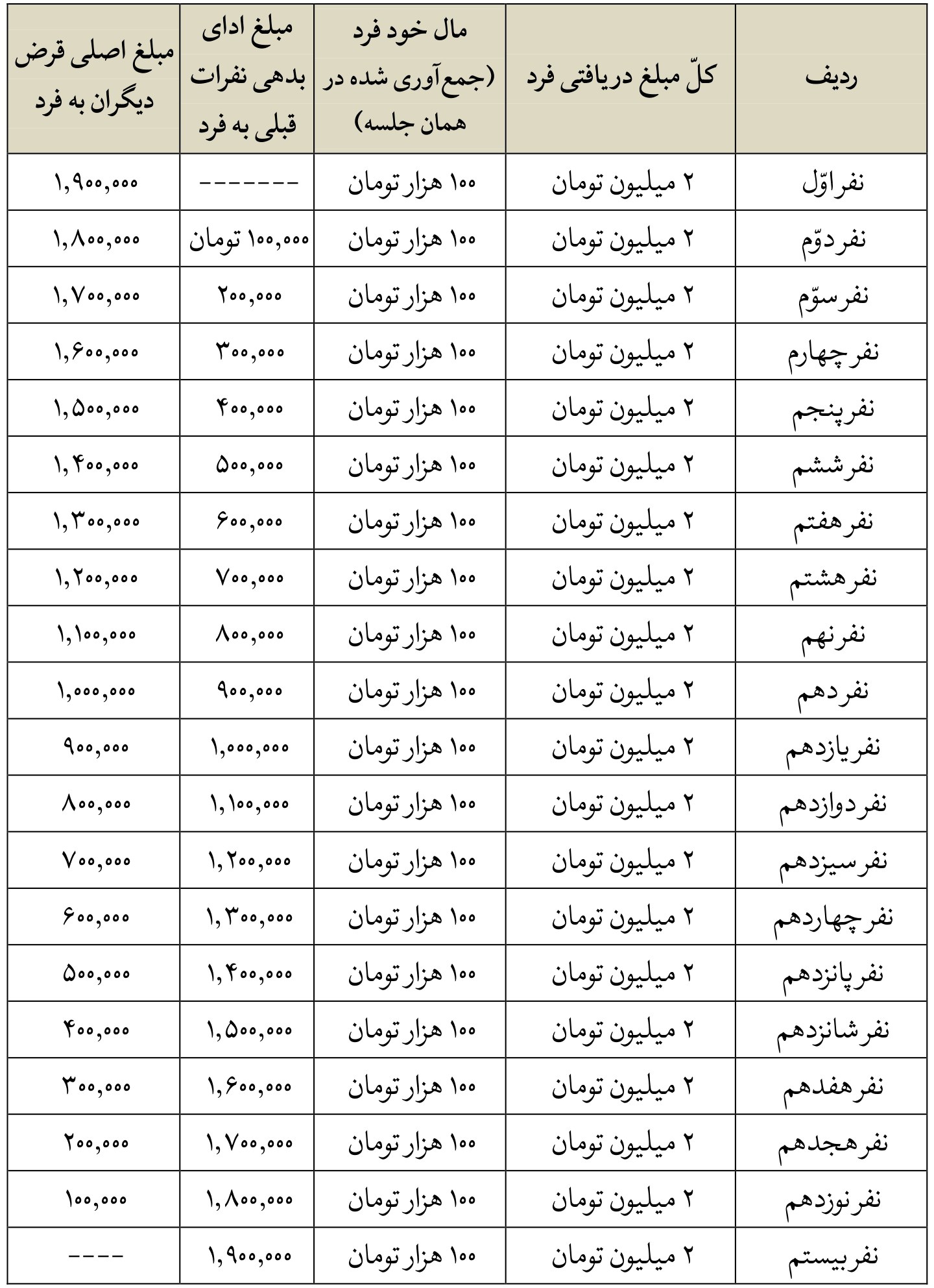

· نمونۀ جدول قرضالحسنه اعطایی به اعضا و کیفیّت بازپرداخت آن

٭ در نمونه جدول صفحۀ «646» - که مربوط به صندوقهای قر ضالحسنۀ نوع دوم است - عنوان مبالغ پرداختی به فردی که نوبتش رسیده و همین طور، مبالغی که در جلسات بعد از وی دریافت میگردد به تفصیل مشخص شده است؛ نوبت شخص ممکن است بر اساس قرعه تعیین شود یا غیر آن.

٭ در این جدول که به عنوان نمونه عرضه میشود، اعضای صندوق، 20 نفر و مقدار مبلغی که در هر جلسه از هر نفر دریافت میشود، 100 هزار تومان و مبلغ اعطایی به فردی که قرعه به نامش در میآید، 2 میلیون تومان است.

شایان توجّه است در این صندوق، فرض بر آن است که هر یک از اعضا - چه آنانی که قبلاً وام به نامشان درآمده و چه کسانی که هنوز وام نگرفتهاند - مبلغ ثابت 100 هزار تومان را در هرجلسه بپردازند (جدول در صفحۀبعد):

نمونۀ جدول قرضالحسنۀ اعطایی به اعضا و کیفیّت بازپرداخت آن

[1334] منظور از «جهت عرفی» چیزی شبیه اصطلاح «شخصیّت حقوقی» در عرف جامعه است و اکثر مواردی که در اصطلاح حقوقی «شخصیّت حقوقی» نامیده میشود، در اصطلاح فقهی «جهت» نام دارد، هرچند در همۀ موارد چنین نیست. برای تحقّق «جهت»، وجود عرفی آن در نزد عقلا کافی بوده و ثبت رسمی لازم نیست؛ توضیحات بیشتر در مورد تعریف جهت در اصطلاح فقهی، در کتابهای مفصّلتر ذکر شده است.

[1335] به فصل «احکام بانکها و مؤسّسات مالی اعتباری» مراجعه شود.

[1336] سود ربوی.

[1337] شایان ذكر است، هرچند مقدار كارمزدی كه از هر یک از اعضا گرفته میشود یكسان (20 هزار تومان در مثال فوق) است، امّا كاری كه مسؤول صندوق برای اعضا انجام میدهد متفاوت میباشد؛ زیرا كارمزدی كه از نفر دوّم در مثال گرفته میشود بابت یک بار قرض دادن مال وی بوده و از نفر سوّم بابت دو بار قرض دادن مال او و همین طور تا نفر دهم كه كارمزد بابت نه بار قرض دادن مال وی در ماههای گذشته میباشد.

[1338] توضیح اقسام شرط در جلد سوّم، مسألۀ «302» ذکر شده است.

[1339] امّا چنانچه قرض گيرنده - مثلاً - بگويد: اگر به من قرض بدهی، مبلغی به عنوان حقّ الزّحمه به تو میدهم به گونهای كه جُعْل و حقّ الزحمه در مقابل خودِ قرض واقع شود، این صورت محلّ اشكال است و احتیاط واجب اجتناب از آن است.

[1340] البتّه، نباید اعطای وام از طرف قرض دهندگان، مشروط به پرداخت جایزه به افراد خوش حساب گردد.

[1341] فرض مسأله در مورد صندوقی است که بنا دارند نوبت وام هر عضو را با قرعه تعیین کنند؛ البتّه اگر نوبت اعضا به روش دیگری هم تعیین شود، قراردادن چنین شرطی برای اعطای وام به مسؤول صندوق از طرف قرض دهندگان، همین حکم را دارد.

[1342] این حقّ عضویّت ثابت، در اختیار مسؤول صندوق قرار میگیرد تا از طرف وی به اعضا قرض داده شود.

[1344] در برخی از موارد شرط مذکور با توجّه به کیفیّت پرداخت و دریافت وجوه و نوبت وام گیرنده، طور دیگری لحاظ میشود؛ مثلاً اگر اعضای صندوقی که در آن هر نوبت 2 میلیون تومان وام داده میشود، 20 نفر باشند و در هر جلسه 100 هزار تومان از هر نفر دریافت شود، چنانچه فردی که قرعه به نامش درآمده (مثلاً حسین) دهمین نفر باشد، در حقیقت از پولهای جمعآوری شده، مبلغ 900 هزار تومان بازپرداخت وامهایی است که 9 نفر قبل از حسین قرض گرفتهاند و مسؤول صندوق آن مبلغ را به وکالت از وی (حسین) از آنان بابت ادای دین دریافت میکند و با دریافت وی به ملکیّت حسین در میآید؛ 100 هزار تومان پول خود حسین است که در همان جلسه از وی دریافت شده است، یک میلیون تومان دیگر، پولی است که از سایر اعضا به حسین قرض داده میشود؛ با این توضیح، اگر زمانی که یک میلیون تومان به حسین قرض داده میشود شرط شود مثلاً 100 هزار تومان از پولهای خودِ حسین که در همان جلسه از سایرین یا خود حسین گرفته شده، تا پایان تسویۀ حساب وام در صندوق بماند و مبلغ مذکور مسدود باشد تا از آن به سایر اعضا - مثلاً - وام داده شود، این امر نیز ربا محسوب میشود.

[1345] جدول مذکور، در پایان این فصل ارائه میشود.

[1346] البتّه اگر اعضا به هم وعده دادهاند که حسب مقرّرات صندوق به هم قرضالحسنه دهند، طوری که ربا محسوب نشود، احتیاط واجب است (حکم تکلیفی) به وعدۀ خود عمل نمایند و خلف وعده نکنند؛ ولی در هر حال مسؤول صندوق نمیتواند بدون اذن یا وکالت از اعضا، پول آنان را به سایر اعضا قرض دهد.

[1347] شایان ذكر است، به جای حواله میتوان از دو روش ذیل نیز استفاده نمود: الف. مثلاً اگر فرد انصراف دهنده «علی» و فرد جایگزین «حسین» نام داشته باشد، مسؤول صندوق معادل مبالغی را که علی تا آن زمان پرداخته، از حسین به عنوان قرضالحسنه دریافت کند؛ در این شیوه قرض دهنده، حسین و قرض گیرندگان، کسانی هستند که تا آن زمان از علی وام گرفته و به وی بدهکار شدهاند، مسؤول صندوق پس از دریافت و قبول قرض برای اعضای مذکور (وام گیرندگان قبلی از علی) با وکالتی که از آنان حسب مقرّرات صندوق دارد، بدهیشان را به علی ادا نماید. ب. مسؤول صندوق به وكالت از فردی که انصراف داده، طلبی را كه وی از اعضای جلسه دارد، به شخص جانشین در مقابل همان مبلغ در ذمّۀ وی صلح كند و با انجام این مصالحه، طلب وی به شخص جانشین منتقل شده و وی از اعضا، طلبكار میگردد و مسؤول صندوق مبلغ دریافتی از عضو جانشین را بابت ادای بدهیش به فردی که انصراف داده بپردازد.